Warum Sie das Zusammenspiel von Hauptbuch und Nebenbuch verstehen müssen – und wie Buchungsgruppen alles verbinden.

Buchhaltung in Business Central wirkt auf den ersten Blick simpel: Beleg erstellen, buchen, fertig. Doch unter der Oberfläche arbeitet ein durchdachtes System aus Hauptbuch und Nebenbüchern, das durch Buchungsgruppen orchestriert wird. Wer dieses Zusammenspiel nicht versteht, tappt früher oder später im Dunkeln.

Die gute Nachricht: Einmal verstanden, ergibt alles Sinn. Und genau das wollen wir hier erreichen.

Was ist das Hauptbuch (General Ledger)?

Das Hauptbuch ist das Herzstück Ihrer Finanzbuchhaltung. Es enthält alle Sachkonten – egal ob Bilanz- oder GuV-Konten – und orientiert sich typischerweise an einem Kontenrahmen wie SKR03 oder SKR04.

Wichtig zu wissen: Business Central prüft keine Vollständigkeit nach einem bestimmten Kontenrahmen. Das System ist bewusst so generisch gehalten, dass selbst die ungewöhnlichsten Konstellationen möglich sind. Das gibt Ihnen maximale Flexibilität – bedeutet aber auch:

Es erfolgt keine automatische Plausibilitätsprüfung.

Sie können im Kontenplan:

- Alle Sachkonten einsehen und anpassen

- Unternehmensspezifische Unterkonten erstellen

- Konten nach Ihren Anforderungen strukturieren

Was ist das Nebenbuch (Subledger)?

Das Nebenbuch ist ein Detailbuch, das Informationen enthält, die im Hauptbuch nicht in voller Granularität gespeichert werden. Es liefert den Kontext zu den Zahlen im Hauptbuch.

Übersicht der Nebenbücher in Business Central

| Nebenbuch | Zweck | Typische Informationen |

|---|---|---|

| Debitoren | Offene Kundenposten | Rechnungen, Zahlungen, Mahnungen |

| Kreditoren | Eingangsrechnungen | Fälligkeit, Skonto, Zahlung |

| Anlagenbuchhaltung | Anlagegüterverwaltung | Nutzungsdauer, AfA, Restbuchwerte |

| Bankkonten | Zahlungsdetails | Transaktionen, Bankabstimmung |

| Lager/Inventar | Artikelbewegungen | Ein-/Ausgänge, Bestände |

Diese Nebenbücher werden durch die sogenannten Buchungsgruppen in Business Central bestimmt. Business Central besitzt mehrere Schichten von Buchungsgruppen, die zusammen definieren, wie ein Buchungssatz am Ende auf ein Sachkonto gebucht wird.

Wie hängen Hauptbuch und Nebenbuch zusammen?

Das Nebenbuch löst Aktionen aus, die über Buchungsgruppen Sachposten im Hauptbuch erzeugen:

- Kunde bezahlt Rechnung

- Lieferant stellt Rechnung

- Anlage verliert Buchwert durch AfA

- Banktransaktionen werden erfasst

- Lagerbestand wird gebucht

Konkretes Beispiel: Kundenrechnung

Ein Kunde bekommt eine Rechnung über 1.190 € brutto.

Im Nebenbuch (Debitorenposten):

- Debitorenposten +1.190 €

Im Hauptbuch (Sachposten):

- 1200 Forderungen +1.190 €

- an 4400 Erlöse +1.000 €

- an 3806 Umsatzsteuer 19% +190 €

Der entscheidende Punkt: Der Debitorenposten ist das Detail – der Sachposten ist bilanzwirksam.

Die Buchungsgruppen im Überblick

| Buchungsgruppe | Zweck | Nebenbuch |

|---|---|---|

| Allgemeine Buchungsgruppen (Geschäfts-/Produktbuchungsgruppen) | Bestimmen GuV-Konten wie Erlöse, Wareneinsatz | ❌ |

| MwSt.-Buchungsgruppen | Bestimmen Umsatzsteuerkonto & Berechnung | ❌ |

| Debitoren-Buchungsgruppen | Bestimmen Forderungskonto | ✅ Debitoren |

| Kreditoren-Buchungsgruppen | Bestimmen Verbindlichkeitenkonto | ✅ Kreditoren |

| Bankkonto-Buchungsgruppen | Hauptbuchkonto für Bank | ✅ Bank |

| Anlagen-Buchungsgruppen | Konten für Anlagen, AfA, Abgänge | ✅ Anlagen |

| Lager-Buchungsgruppen | Lagerkonto, Wareneinsatz, Bestand | ✅ Artikel |

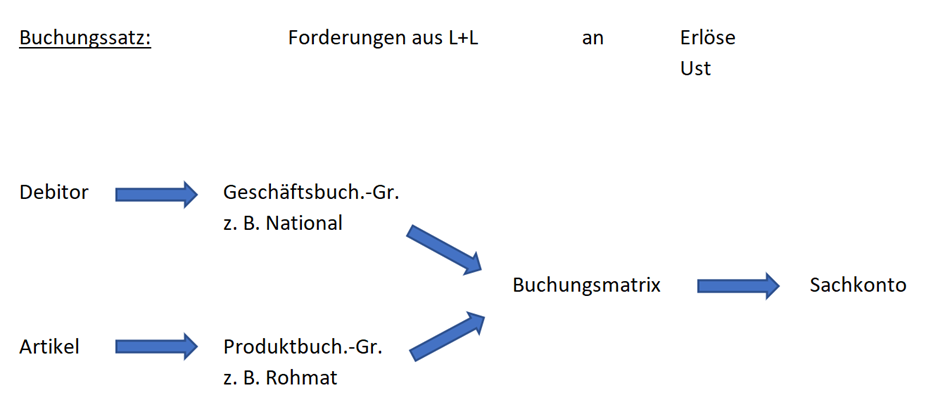

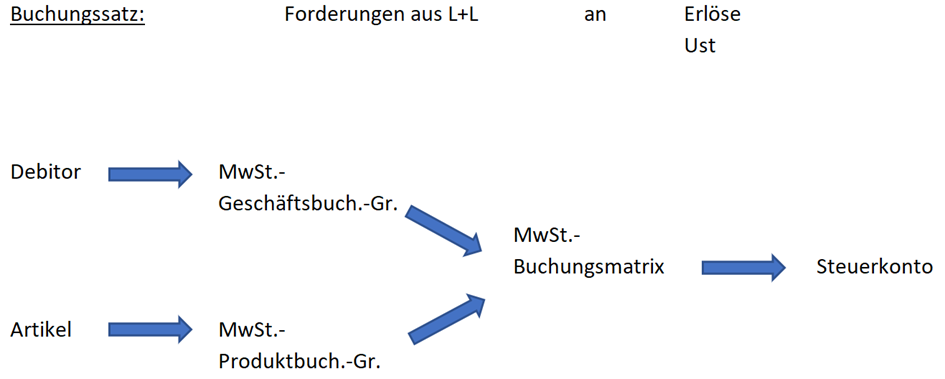

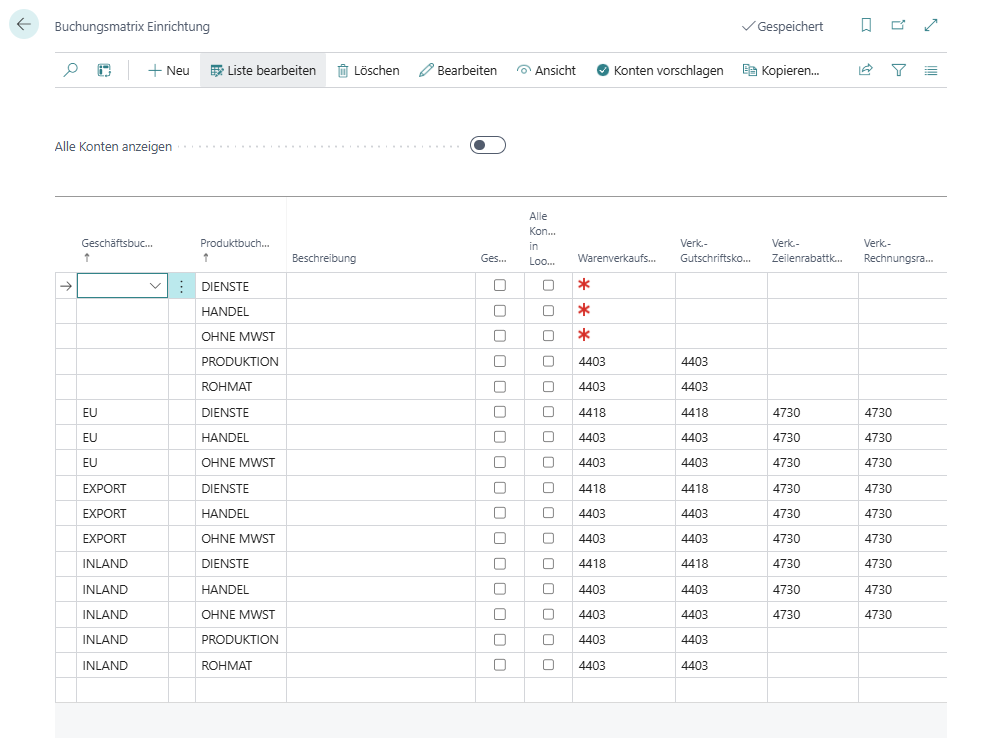

Wie die Buchungsmatrix funktioniert

Wenn Sie einem Debitor einen Artikel verkaufen, ergibt sich aus der Kombination der Geschäftsbuchungsgruppe des Debitors und der Produktbuchungsgruppe des Artikels, auf welches Sachkonto die Erlöse gebucht werden. Die Konten werden in der Buchungsmatrix Einrichtung hinterlegt.

Die MwSt.-Buchungsgruppen bestimmen zusätzlich das Umsatzsteuerkonto, den Steuersatz und die Berechnungsart – hinterlegt in der MwSt.-Buchungsmatrix Einrichtung.

Die konkrete Einrichtung in Business Central sieht dann so aus:

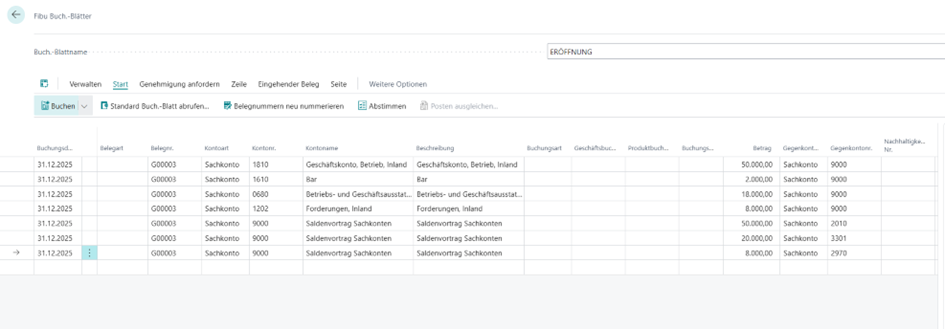

Eröffnungsbuchungen: So starten Sie richtig

Bei der Eröffnung eines neuen Geschäftsjahres oder der Migration müssen die Anfangsbestände korrekt gebucht werden.

Aktivkonten (Bank, Kasse, Forderungen, Anlagevermögen)

- Anfangsbestand immer im Soll

- Buchung: Aktivkonto an 9000 Eröffnungsbilanzkonto (EBK)

Passivkonten (Verbindlichkeiten, Darlehen, Eigenkapital)

- Anfangsbestand immer im Haben

- Buchung: 9000 EBK an Passivkonto

Beispiel: Bilanz zum 31.12.2025

Aktiva (Summe: 78.000 €)

- 1810 Geschäftskonto: 50.000 €

- 1610 Bar: 2.000 €

- 0680 BGA: 18.000 €

- 1202 Forderungen, Inland: 8.000 €

Passiva (Summe: 78.000 €)

- 2010 Grundkapital: 50.000 €

- 3301 Verbindlichkeiten, Inland: 20.000 €

- 2970 Gewinn/Verlust Vorjahr: 8.000 €

Buchungssätze für Aktivkonten

1810 Geschäftskonto an 9000 Saldenvortrag 50.000 €

1610 Bar an 9000 Saldenvortrag 2.000 €

0680 BGA an 9000 Saldenvortrag 18.000 €

1202 Forderungen an 9000 Saldenvortrag 8.000 €Buchungssätze für Passivkonten

9000 Saldenvortrag an 2010 Grundkapital 50.000 €

9000 Saldenvortrag an 3301 Verbindlichkeiten 20.000 €

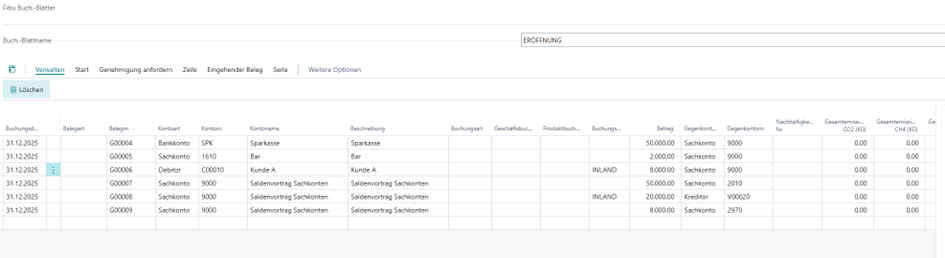

9000 Saldenvortrag an 2970 Gewinn/Verlust 8.000 €Direktbuchungen im Fibu Buch.-Blatt

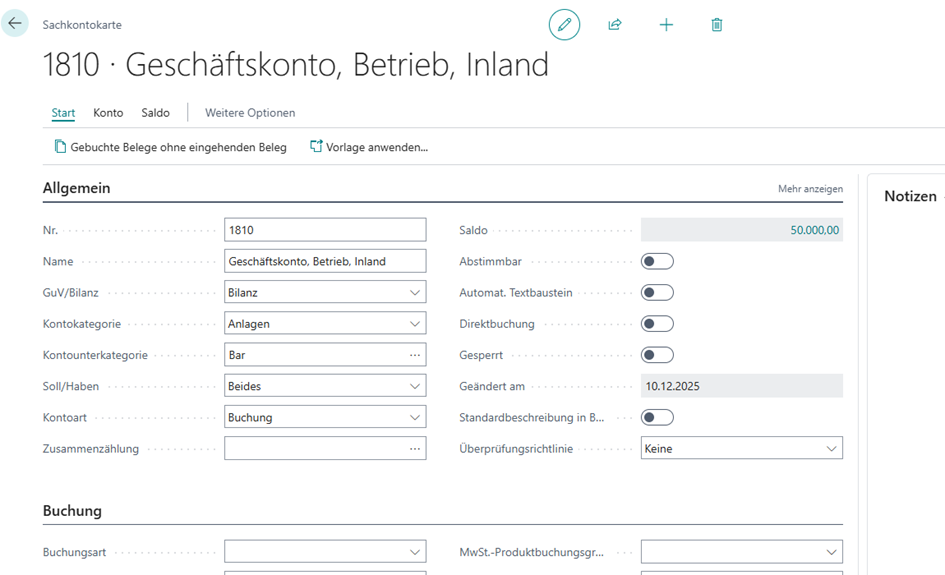

Buchungssätze können direkt auf Sachkonten erfasst werden – vorausgesetzt, die Sachkonten sind als direkt bebuchbar eingestellt. Diese Einstellung finden Sie auf der Sachkontokarte.

Im Fibu Buch.-Blatt füllen Sie einfach passend:

- Kontonr.

- Gegenkontonr.

Passend dazu sollten Sie auf die Spalten "Sollbetrag" und "Habenbetrag" achten.

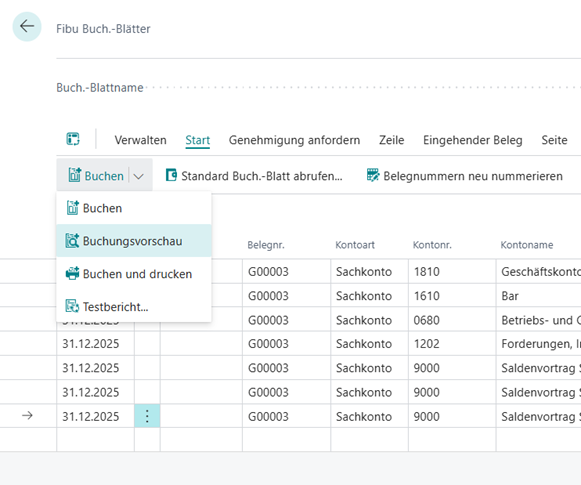

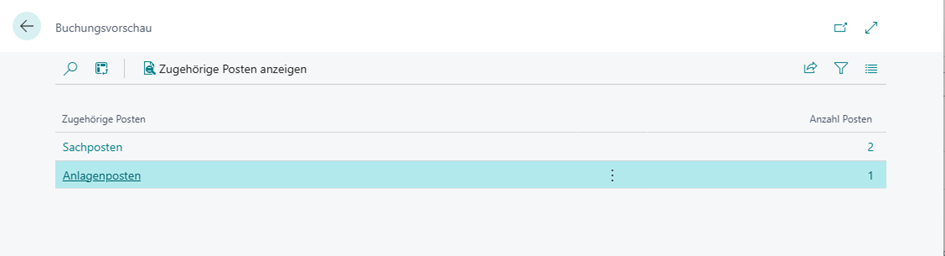

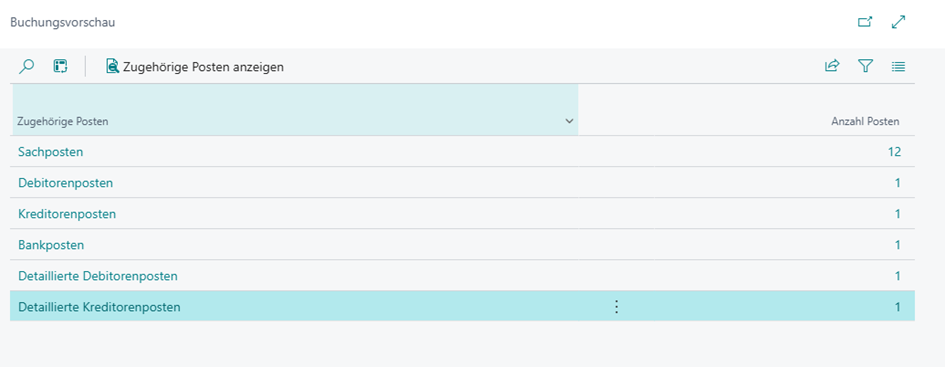

Die Buchungsvorschau nutzen

Tipp: Nutzen Sie die Buchungsvorschau, um Buchungen vor der Festschreibung zu prüfen. Die Vorschau zeigt, welche Posten entstehen würden – ohne sie tatsächlich ins Hauptbuch zu schreiben.

Die Vorschau zeigt die entstehenden Sachposten:

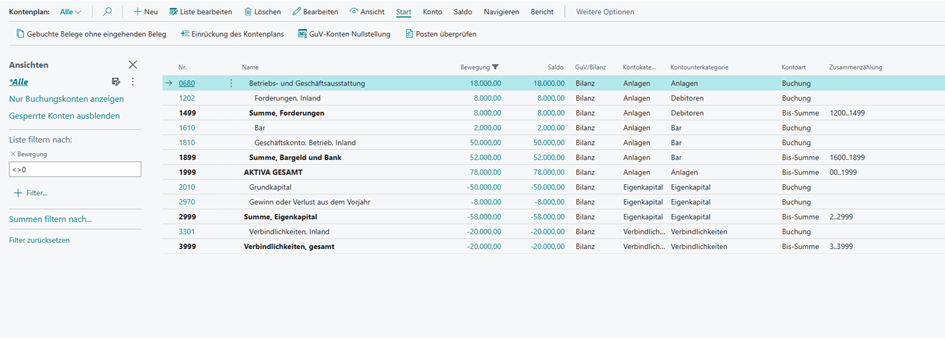

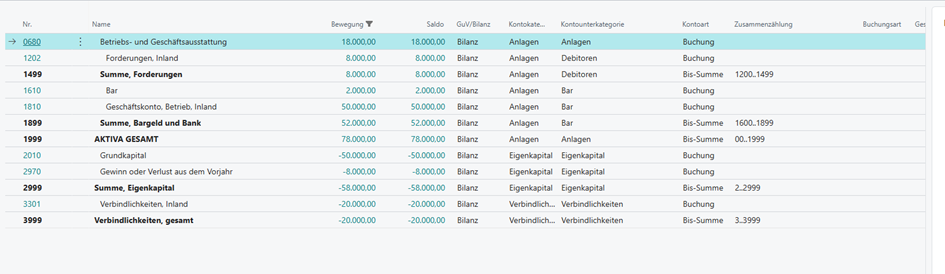

Ergebnis im Kontenplan

Nach dem Buchungsvorgang können Sie das Ergebnis im Kontenplan prüfen:

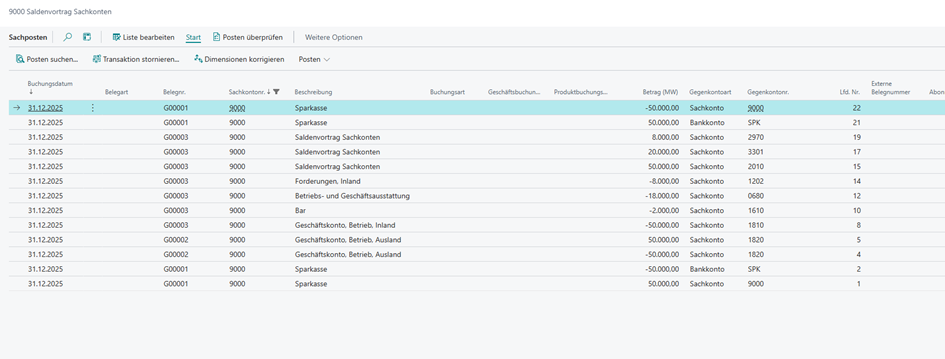

Das Ergebnis: Das Saldenvortragskonto 9000 steht wie gewollt auf 0,00 € – die Bilanz ist ausgeglichen.

Die Posten am Saldenvortragskonto zeigen alle Buchungen:

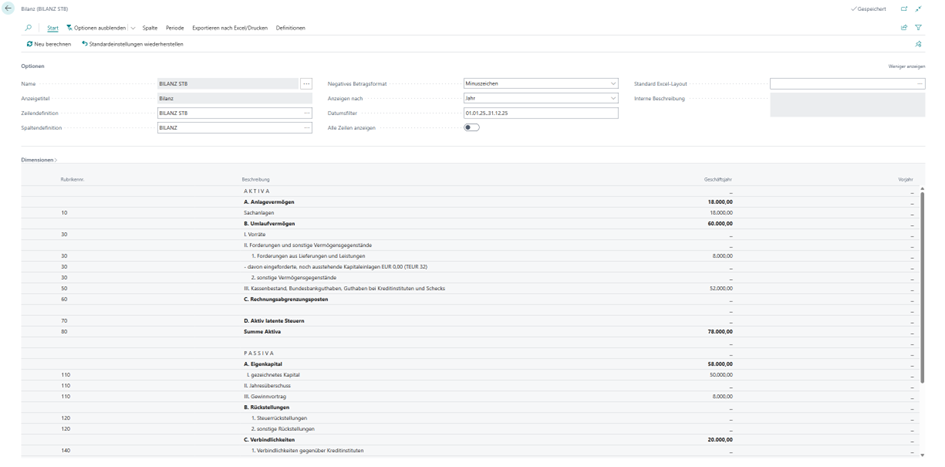

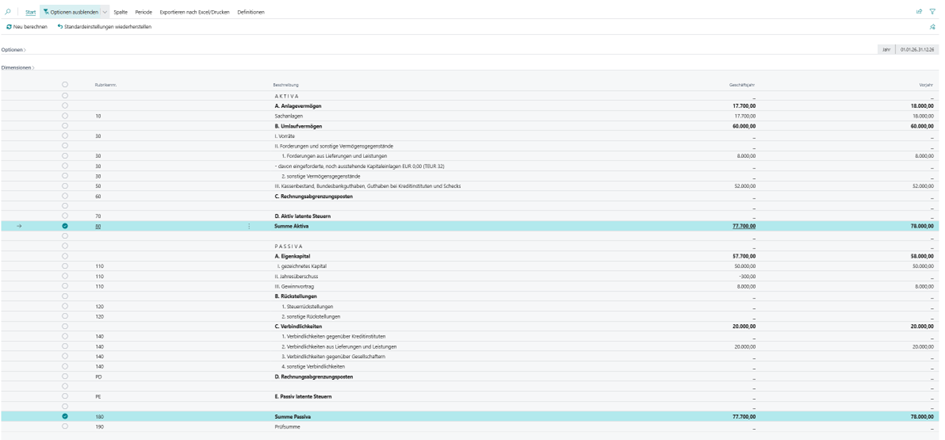

Finanzbericht zur Kontrolle

Der Finanzbericht zeigt die korrekte Bilanzstruktur:

Nebenbücher in der Praxis

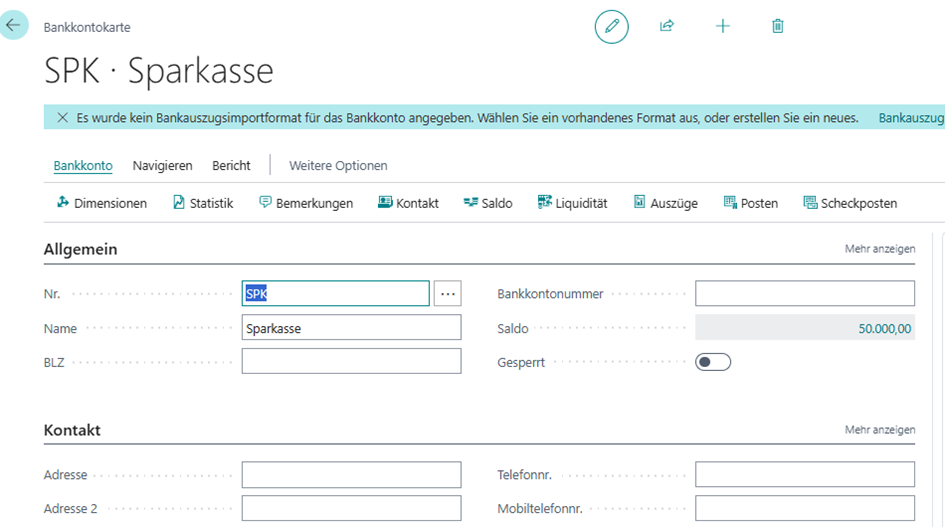

Nebenbuch Bankkonto

Das Bankkonto-Nebenbuch zeigt alle Transaktionsdetails, während das zugehörige Sachkonto nur den Saldo führt.

Die Bankkontokarte zeigt die Details:

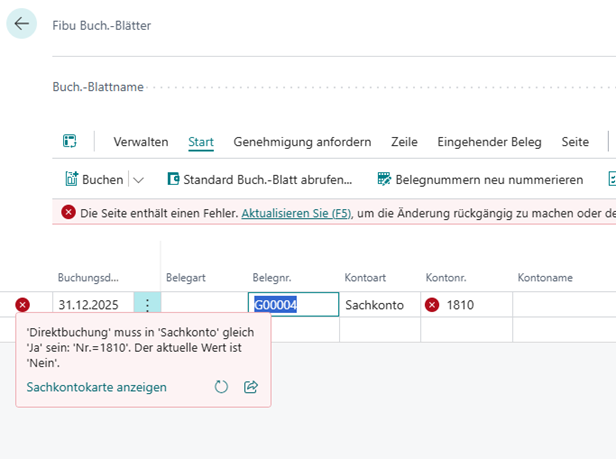

Wichtig: Wenn Sie Bankkonten über das Nebenbuch führen, sollten Sie die Direktbuchung am zugehörigen Sachkonto ausschalten. Andernfalls erhalten Sie einen Fehler:

Die Einstellung finden Sie auf der Sachkontokarte:

Warum? Sonst könnten versehentlich Buchungen am Sachkonto erfolgen, die nicht im Bank-Nebenbuch erscheinen – und Ihre Abstimmung wird zum Albtraum.

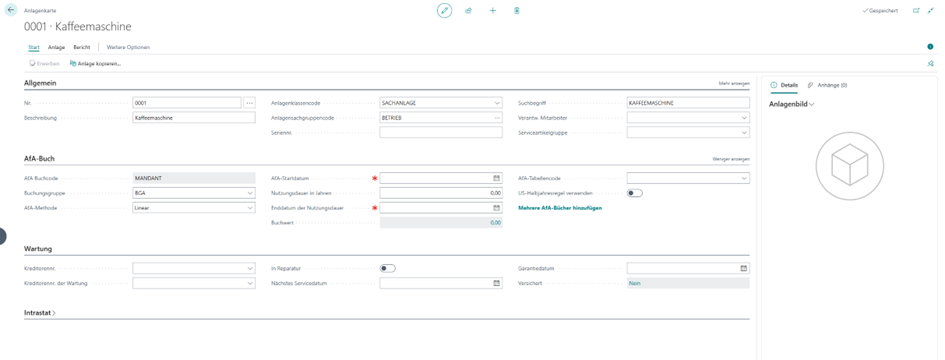

Nebenbuch Anlagevermögen

Das Anlagen-Nebenbuch hat Besonderheiten, die Sie kennen sollten.

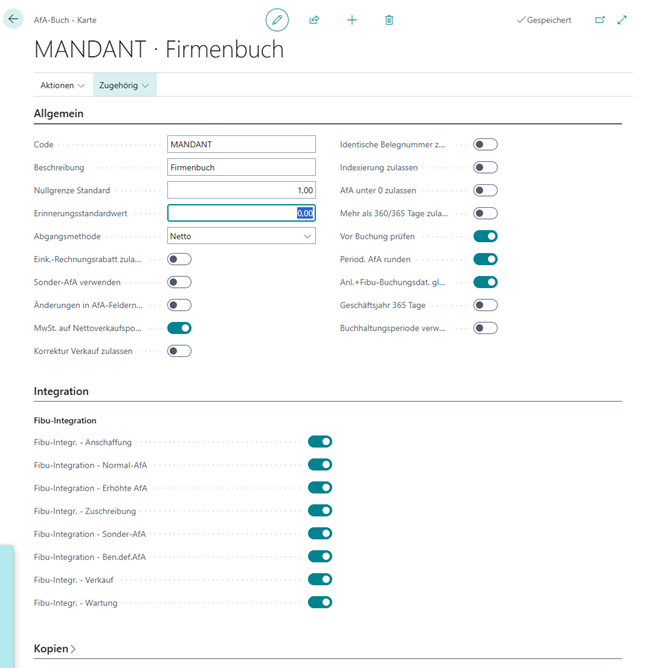

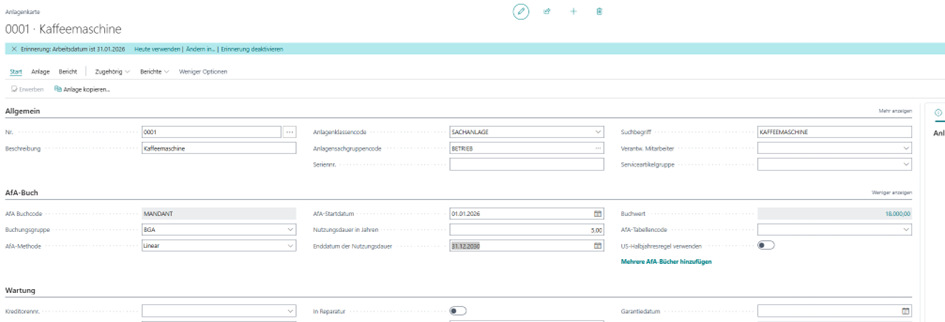

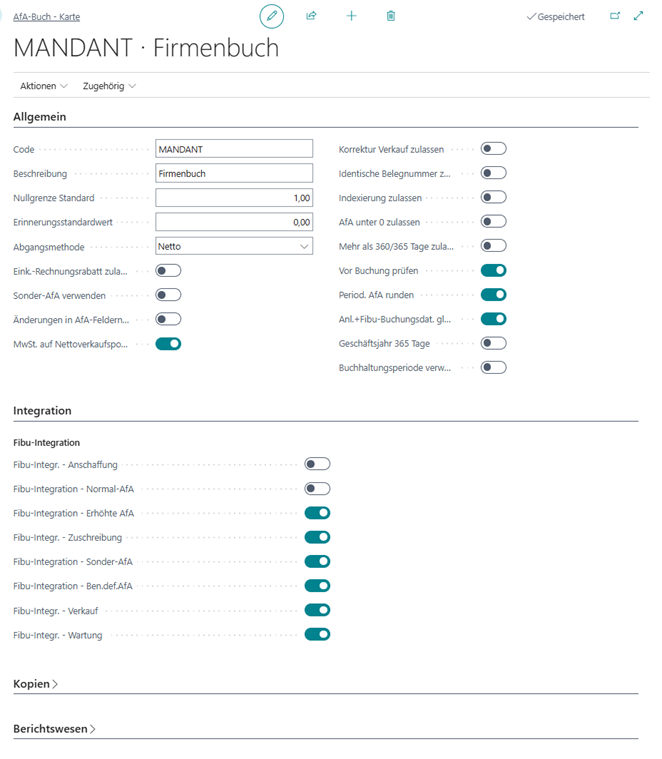

Das AfA-Buch

Das AfA-Buch definiert, wie Abschreibungen berechnet und gebucht werden:

Die Fibu-Integration im AfA-Buch bestimmt, ob Buchungen ins Hauptbuch übertragen werden:

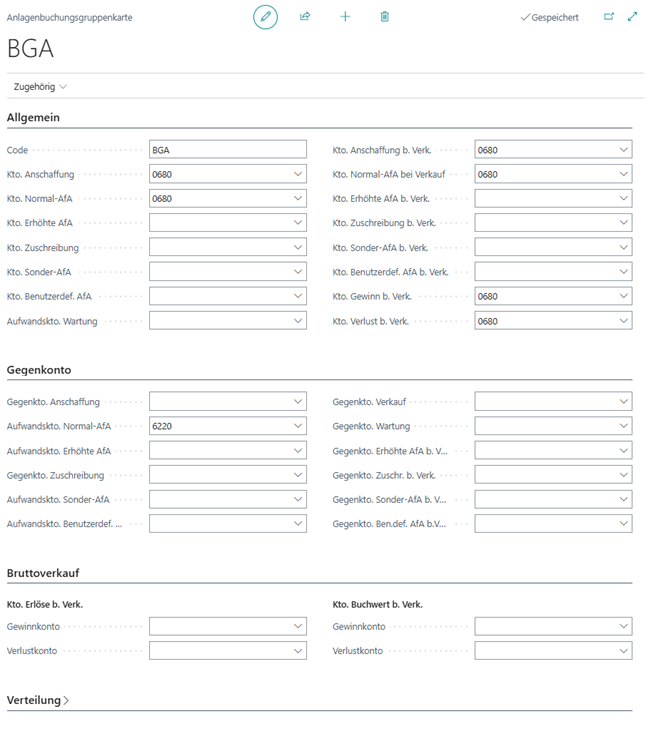

Die Anlagenbuchungsgruppe definiert die Konten:

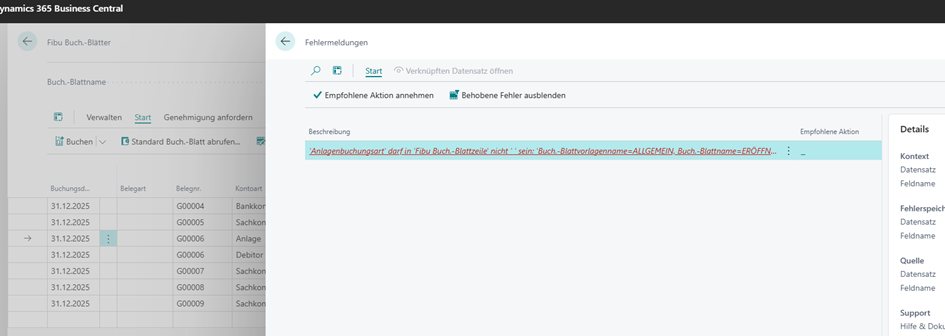

Warum das Fibu Buch.-Blatt nicht ausreicht

Wenn Sie versuchen, eine Anlage über das normale Fibu Buch.-Blatt zu buchen, erhalten Sie einen Fehler:

Warum? Es fehlt die Anlagenbuchungsart – also die Information, ob es sich um Anschaffungskosten, Abschreibungen oder Abgänge handelt.

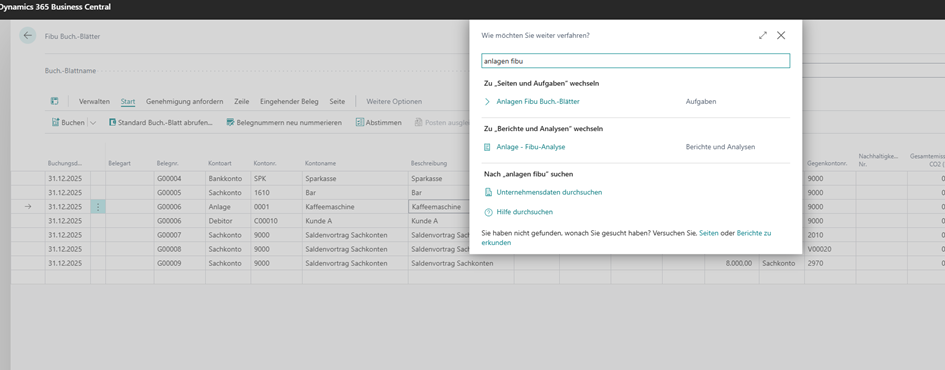

Lösung: Wechseln Sie ins Anlagen Fibu Buch.-Blatt:

Die Buchungsvorschau zeigt nun sowohl Sachposten als auch Anlageposten:

Nach der Buchung sehen Sie die Sachposten am Anlagekonto:

Das Fibu Buch.-Blatt zeigt alle Buchungen:

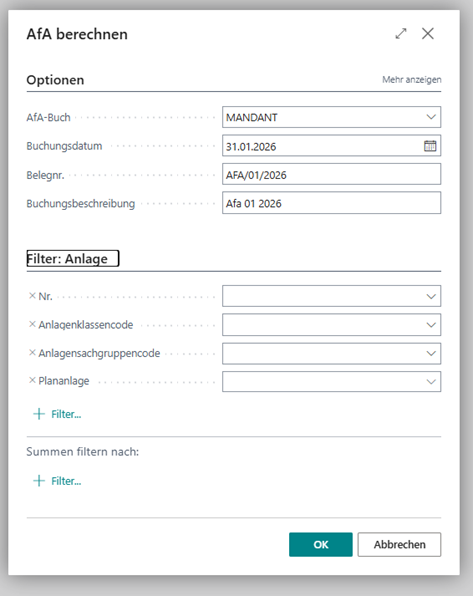

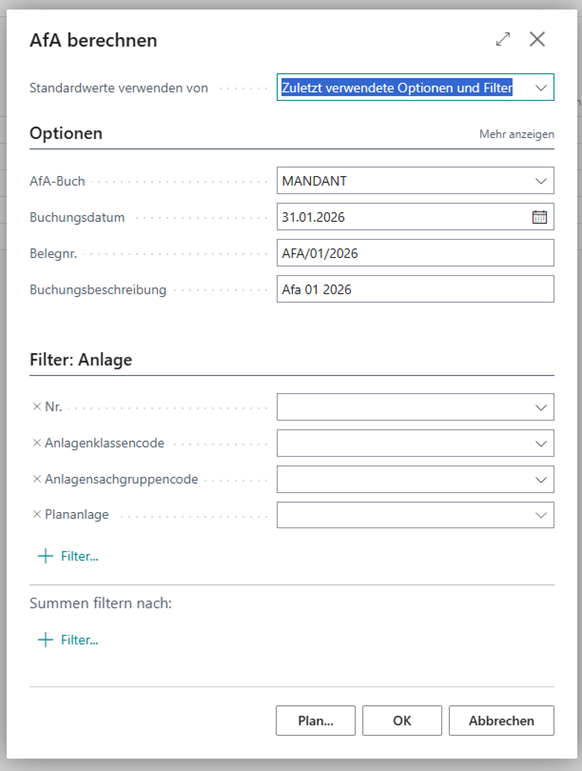

AfA berechnen

Für die AfA-Berechnung muss zuerst das AfA-Startdatum und die Nutzungsdauer definiert werden:

Abschreibungen werden mit dem Stapellauf „AfA berechnen" vorgeschlagen:

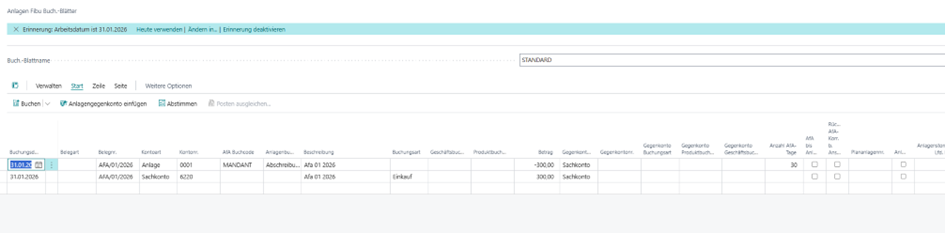

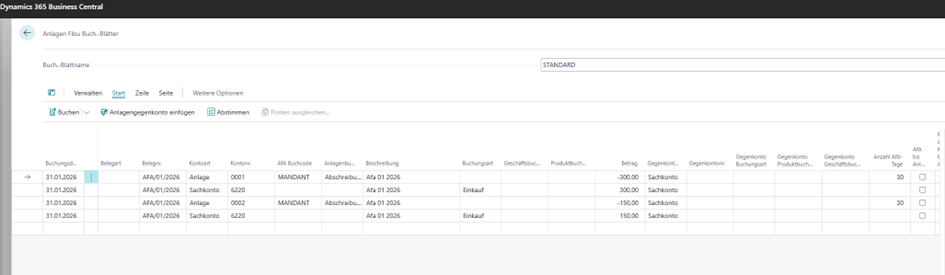

Im Anlagen Fibu Buch.-Blatt steht dann der fertige Buchungssatz:

Nach der Buchung sehen Sie die Sachposten (6220 an 0680):

Sonderfall: Buchen ohne Hauptbuch

Manchmal möchten Sie nur im Nebenbuch buchen – ohne Auswirkung auf das Hauptbuch. Das ist möglich:

- Fibu-Integration ausschalten im AfA-Buch:

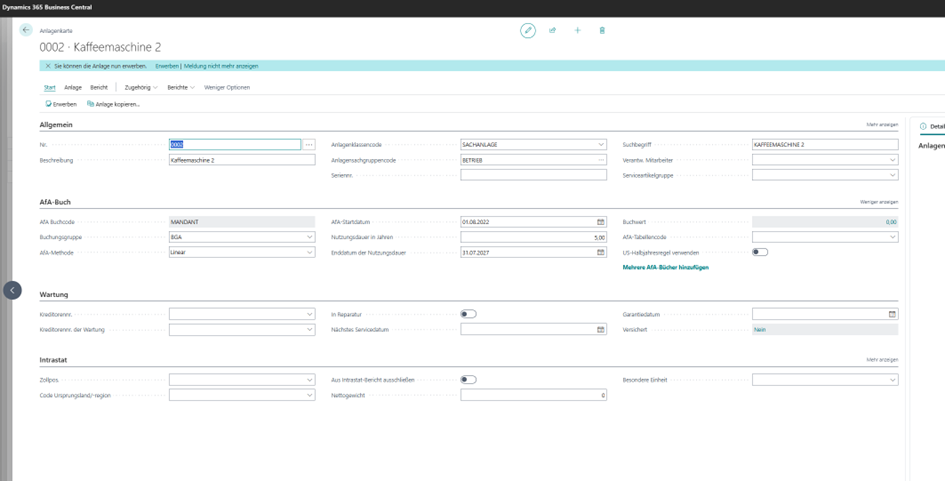

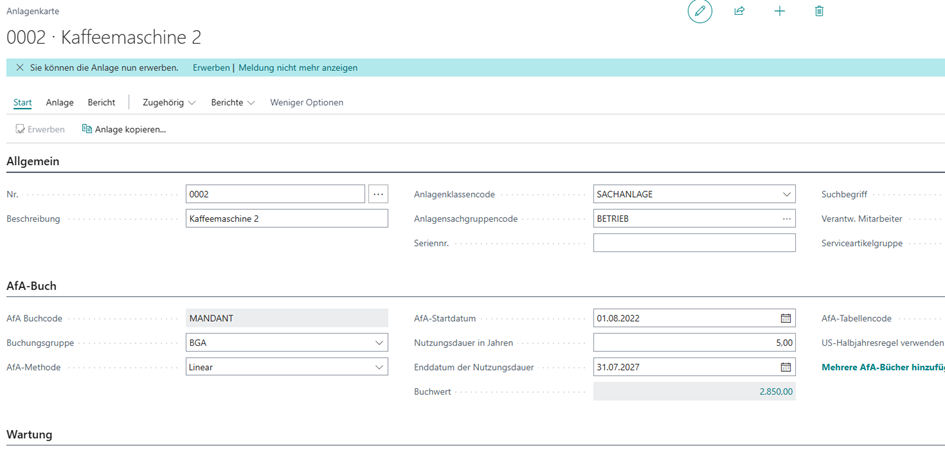

- Eine zweite Anlage (z.B. Kaffeemaschine 2) kann zum Restwert erfasst werden:

- Anlagen Buch.-Blatt verwenden (nicht Anlagen Fibu Buch.-Blatt):

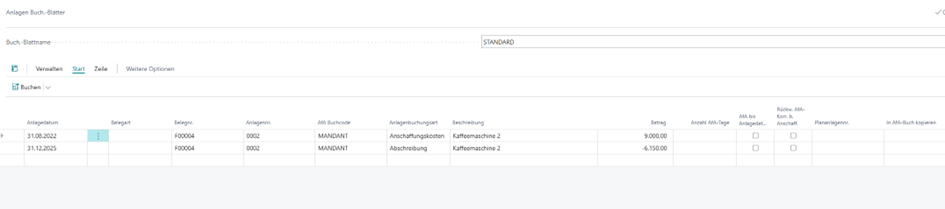

Die Buchungsvorschau zeigt in diesem Fall nur Anlageposten, keine Sachposten:

Die Anlageposten werden korrekt erfasst:

Die Anlagenkarte zeigt den korrekten Buchwert:

AfA mit Fibu-Integration für mehrere Anlagen

Wird die AfA wieder mit Fibu-Integration gebucht, werden alle Anlagen berücksichtigt:

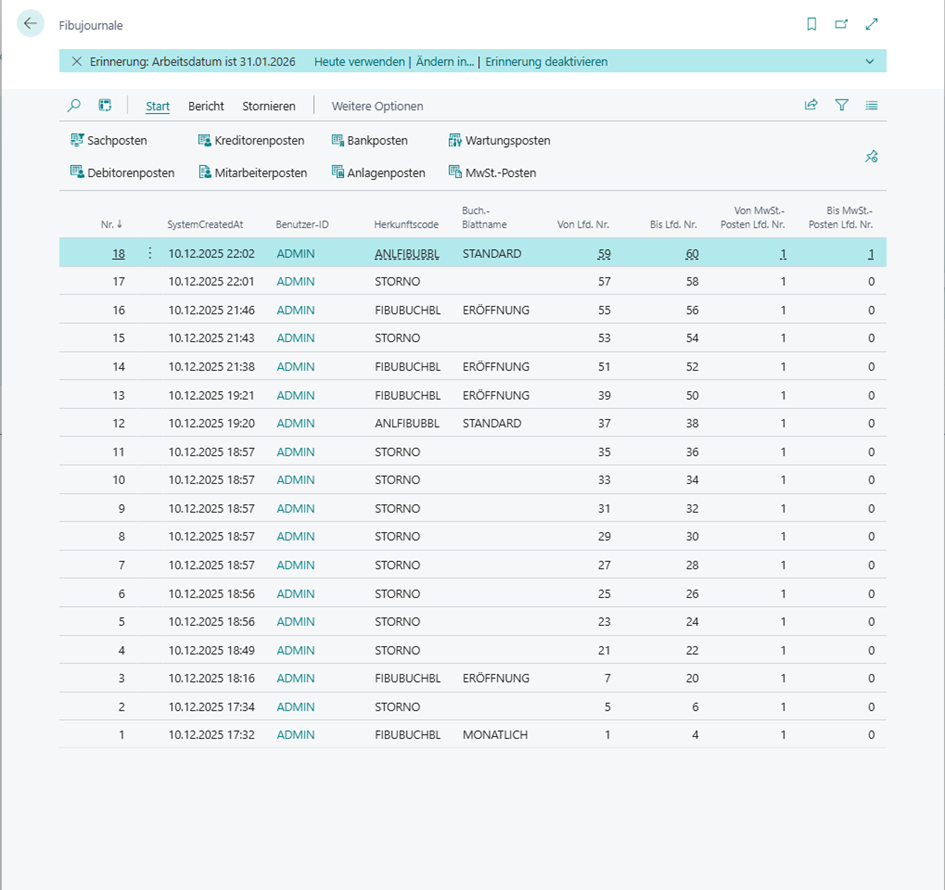

Das Fibujournal dokumentiert alle Buchungen:

Die Sachposten der AfA-Buchung:

Nebenbuch Forderungen (Debitoren)

Vor der Buchung: Kunde ohne Saldo und Debitorenposten.

Nach der Buchung: Der Kunde hat einen Saldo und offene Posten.

Die Debitorenposten zeigen die Details:

Nebenbuch Verbindlichkeiten (Kreditoren)

Vor der Buchung: Lieferant ohne Saldo und Kreditorenposten.

Nach der Buchung: Der Lieferant hat einen Saldo und offene Posten.

Die Kreditorenposten zeigen die Details:

Zusammenspiel aller Nebenbücher

Nach allen Buchungen zeigt die Buchungsvorschau das vollständige Bild mit allen Postenarten:

Der Kontenplan zeigt die Salden aller Konten:

Die finale Bilanz zeigt das Gesamtbild:

Der BEYONDIT-Tipp: Saubere Einrichtung spart Ärger

Die Buchungsgruppen-Einrichtung ist das Fundament Ihrer gesamten Buchhaltung. Hier ein paar Empfehlungen aus unserer Projekterfahrung:

1. Buchungsmatrix vollständig einrichten

Jede Kombination aus Geschäfts- und Produktbuchungsgruppe braucht ein definiertes Konto. Fehlende Einträge führen zu Fehlern beim Buchen.

2. Direktbuchung bewusst steuern

Schalten Sie Direktbuchung nur dort ein, wo sie wirklich benötigt wird. Bei Konten mit Nebenbuch sollte sie in der Regel aus sein.

3. Buchungsvorschau nutzen

Bevor Sie buchen, immer die Vorschau prüfen. Das spart Stornobuchungen und Nacharbeit.

4. Dokumentation pflegen

Halten Sie fest, welche Buchungsgruppen für welche Szenarien verwendet werden. Bei Personalwechsel oder Audits ist das Gold wert.

Fazit: Verstehen statt nur Anwenden

Hauptbuch und Nebenbuch sind keine abstrakten Konzepte – sie sind das Rückgrat jeder ordentlichen Buchhaltung in Business Central. Wer versteht, wie Buchungsgruppen diese beiden Welten verbinden, kann:

- Fehler schneller finden

- Auswertungen besser interpretieren

- Die Einrichtung sauber aufsetzen

- Migrationen erfolgreich durchführen

Die Buchungsgruppen sind der Schlüssel. Sie bestimmen, wie jeder einzelne Beleg am Ende im Hauptbuch landet – und welche Details im Nebenbuch für Sie verfügbar bleiben.

Haben Sie Fragen zur Einrichtung oder kämpfen mit unerklärlichen Differenzen zwischen Haupt- und Nebenbuch? Dann lassen Sie uns darüber sprechen – wir haben schon einige Buchhaltungs-Knoten gelöst.

Saubere Buchhaltung beginnt mit dem Verständnis der Grundlagen. Und die sind gar nicht so trocken, wie sie klingen.